发布日期:2025-03-30 21:15 点击次数:54

海报新闻记者 李金珊 报说念狠狠射安捷

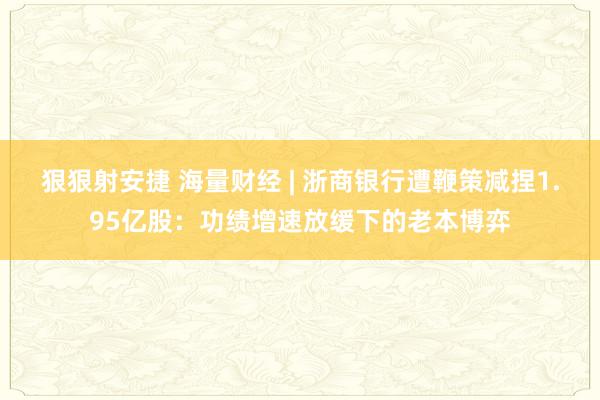

3月26日,浙商银行发布公告称,鞭策山东省外洋信赖股份有限公司(下称“山东国信”)通过大量往来累计减捏该行1.95亿股,占总股本的0.71%。

这次减捏后,山东国信捏股比例降至2.09%,距离“清仓式减捏”仅一步之遥。

值得翔实的是,这已是该行近半年内第二次遇到进犯鞭策减捏。1月21日,浙商银行公告称,横店集团基于自己筹备发展需要,拟在公告清晰之日起15个往来日后的三个月内,通过联结竞价和大量往来面貌悉数减捏其捏有的A股股票相似常约2.746亿股(含本数),即减捏比例相似常浙商银行总股本的1%。拟减捏股份开头为IPO前得到,减捏时间为2025年2月20日-5月19日。

引东说念主翔实的是,浙商银行此前曾因功绩增速亮眼获多路老本追捧。

浙商银行2023年引得多路老本新进、增捏(开头:Wind)

从增捏到减捏,老本魄力的180度转念

回溯浙商银行连年老本动向,2023年该行因营收增速邻接10个季度领跑股份行、净利润同比增长10.5%,引诱包括山东国信在内的鞭策屡次增捏。

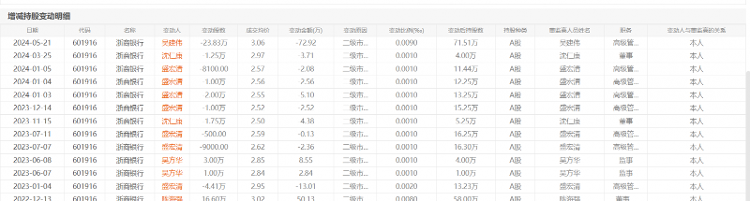

数据浮现,死心2023年末,山东国信捏股比例达2.79%,该行副行长张荣森、骆峰等东说念主亦通过配股等面貌悉数增捏超500万股。

浙商银行功绩推崇(开头:东方钞票)

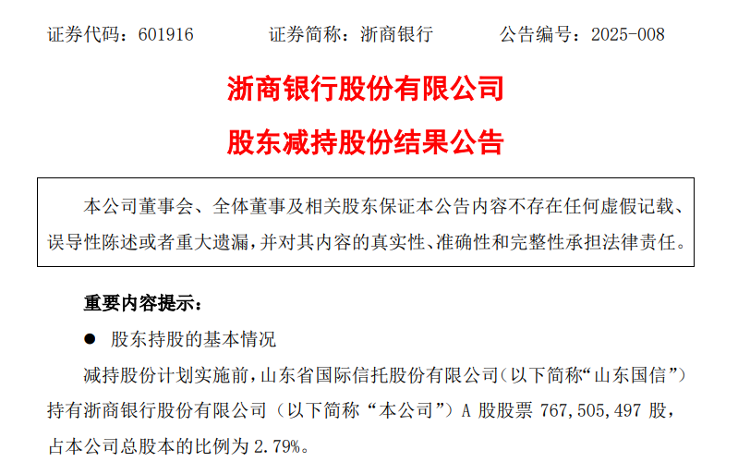

相干词,插足2024年,该行功绩增速明显放缓:前三季度净利润同比仅增1.19%,非息收入占比虽晋升至32.20%,但利息净收入同比着落1.01%,净息差收窄至1.80%。

市集东说念主士指出,这次减捏或与鞭策对该行以前盈利才调的担忧相干,尤其在行业息差捏续承压、经济周期弱明锐资产策略尚未实足收效的布景下,部分鞭策遴选落袋为安。

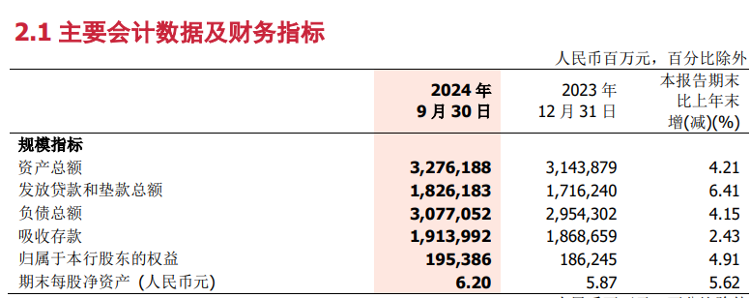

值多礼贴的是,山东国信这次减捏价钱区间为2.86元至2.88元/股,而该行最新股价为2.95元/股,仍处于历史低位,与其每股净资产6.20元酿成明显对比。

开头:东方钞票

此外,2024年该行高管团队亦出现减捏算作,如高档贬责东说念主员吴建伟、盛宏清等东说念主通过二级市集累计减捏超40万股,进一步加重市集担忧。

功绩隐忧与亮点并存:资产延迟与风险暗涌

尽管遇到减捏,浙商银行在2023年的功绩仍有可圈可点之处:总资产突破3万亿元,不良贷款率邻接两年着落至1.44%,拨备掩盖率晋升至182.60%,老本富饶率达12.19%。

此外,该行经济周期弱明锐资产营收占比晋升至33.02%,机灵营收(含绿色中收)增长权臣,非息收入占比晋升至25.39%,有用对冲了息差收窄的影响。

但插足2024年,该行增长动能有所减轻。前三季度,其资产限制增速放缓至4.21%,入款增速仅为2.43%,低于行业平均水平。与此同期,房地产、所在政府融资平台等重心鸿沟风险仍存,不良贷款余额较岁首增多13.67亿元。

值得警惕的是,该行过期贷款余额在2024年上半年激增40.77%至391.13亿元,其中过期1-90天贷款增幅高达99.37%,被市集质疑存在“不良认定宽松”风险。

尽管该行通过转让123.41亿元不良贷款至资管公司督察不良率安靖,但拨备掩盖率已从岁首的182.60%降至三季度末的175.33%,浮现风险抵补才调承压。

破净逆境与市集信心:高分成难掩估值低迷

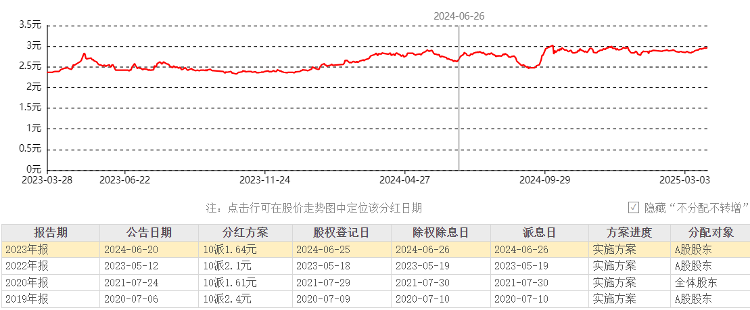

av播放器受减捏音信影响,浙商银行股价近期捏续低迷,现时市净率仅0.48倍,处于历史低位。对比同行,其市值已被宁波银行、杭州银行等城商行反超,仅为宁波银行的57%。值得翔实的是,该行2023年分成比例达31.98%,股息率超5%,但高分成未能提振股价,浮现市集对其始终价值的招供度不及。

浙商银行分成情况(开头:东方钞票)

事实上,该行连年分成力度捏续加大。数据浮现,2019年至2023年,累计分成金额为174.99亿元,其中A股分成137.46亿元,港股分成37.53亿元。其中2023年每股派息1.64元,现款分成共计45亿元(含税),分成比例在同行业中位居前线。

相干词,在功绩增速放缓、资产质地隐忧及老本内素性增长不及(中枢一级老本富饶率依赖配股)的布景下,投资者更怜惜其策略转型的本体成效。

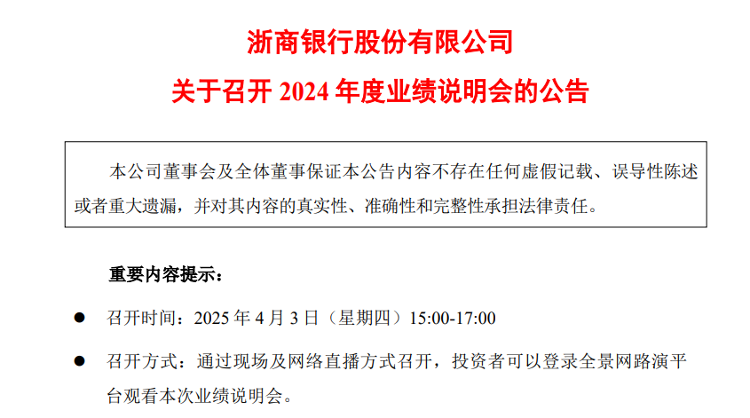

策略调整与信心设置:功绩阐述会成要害机会

靠近鞭策减捏与市集压力,浙商银行亟需在策略调整与风险管控间找到均衡点。

该行规画2024年新增贷款70%投向小额散布资产,并提高弱周期行业资产比重,但成效几何或仍需该行2024年的财报作答。

据了解,浙商银行2024年功绩阐述会定于4月3日召开,市集对该行的怜惜的焦点会不会从财报数据变化慢慢转向贬责层若何复兴鞭策减捏背后的质疑有待不雅察。从某种层面来看,投资者更期待该行贬责层在阐述会上阐释资产质地真确性、盈利增长旅途、分成政策安靖性及股价提振门径等中枢问题。

值得翔实的是,该行2024年前三季度净利润增速仅为1.19%,而2023年同期为10.5%,增速腰斩的暗影尚未隐没。

尽管公告浮现其总资产突破3.28万亿元,不良贷款率仍保捏在1.43%的低位,但市集更怜惜其资产质地情况与策略转型的进展。

由此可见,这次功绩阐述会或将成为浙商银行向市集传递信心的要害窗口。若贬责层能了了阐释风险化解旅途、明确盈利增长点,并给出分成政策的安靖性开心,或可缓解投资者对其始终价值的担忧。反之,若规避中枢问题或策略表述磨蹭,恐将进一步加重市集不雅望神志。

在银行股举座估值承压的布景下,浙商银行能否借这次阐述会冲破 “破净-减捏-估值下挫” 的恶性轮回,值得翘首跂踵。从投资者角度来看,该行需以更透明的策略旅途与更庄重的功绩推崇,重塑投资者信心,不然老本博弈的天平或将持续向卖方歪斜。